Kapitalmanagement: Reserve- und Solvenzentlastung

Konzepte nach Maß: DIe Hannover Rück hat eine Reihe maßgeschneiderter Rückversicherungsstrukturen zur Reserve- und Solvenzentlastung konzipiert. Sie verbessern die Solvenz unserer Kunden und helfen Kapital freizusetzen. Diees kann der Kunde für lukrativere Investitionen verwenden - z.B. für die Entwicklung innovativer Produtke - oder an Aktionäre bzw. Gesellschafter zurückzahlen, was den Kapitalertrag direkt erhöht.

Loading ...

Reserve- und Solvenzanforderungen binden große Teile der finanziellen Ressourcen eines Lebensversicherers. Sie können ihn deshalb in seinen Möglichkeiten einschränken, attraktive Geschäftschancen zu verfolgen und organisches Wachstum zu erzielen. Zudem mindern sie oft den Kapitalertrag.

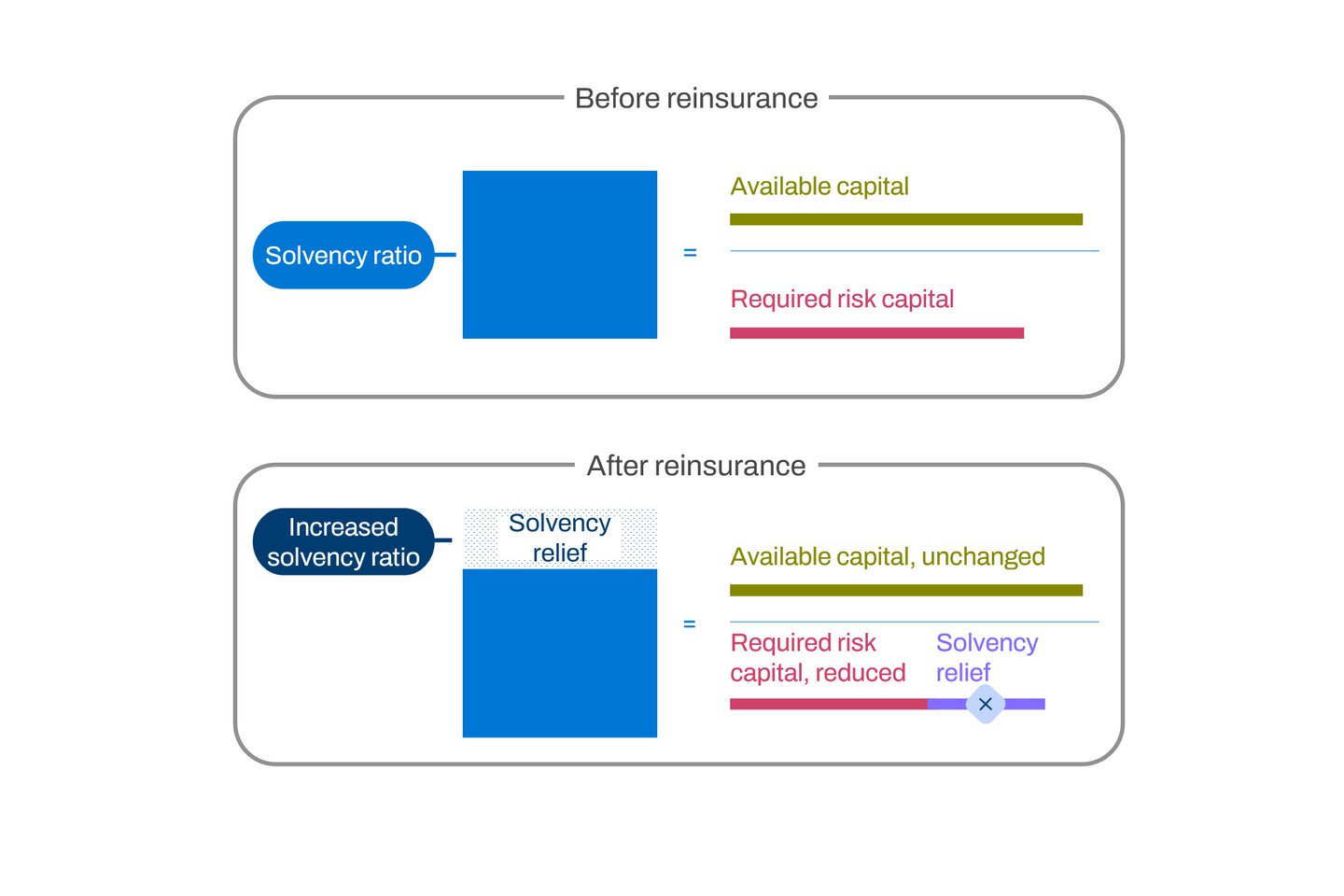

Eine solvenzentlastende Rückversicherungslösung verringert den Kapitalbetrag, den der Versicherer zur Absicherung gegen die Risiken in seinem Bestand vorweisen muss. Wie in Abbildung 1 dargestellt, erhöht sich dadurch die Solvenzquote des Versicherers. Dieser profitiert nun von einer verbesserten Solvabilität oder kann das freigesetzte Kapital beispielsweise in andere attraktive Geschäftsmöglichkeiten investieren.

Abbildung 1

Eine Solvenzentlastung reduziert das notwendige Kapital des Versicherers und verbessert so seine Solvenzquote.

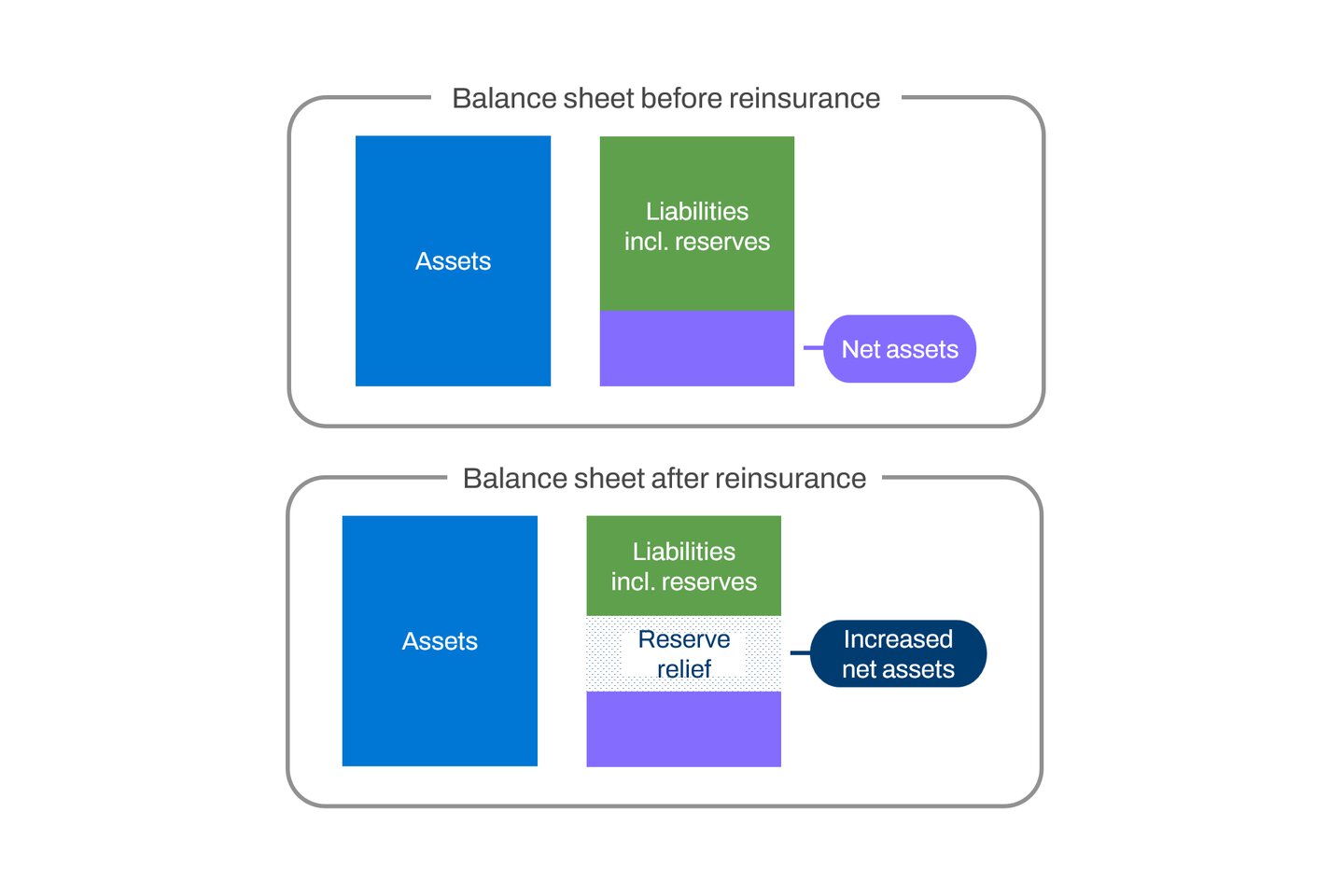

Eine Rückversicherungsvereinbarung zur Reserveentlastung ermöglicht es dem Versicherer, seine Reserven zu reduzieren und sein Eigenkapital zu erhöhen (vgl. Abbildung 2).

Abbildung 2

Eine Reserveentlastung erhöht das Eigenkapital des Versicherers.

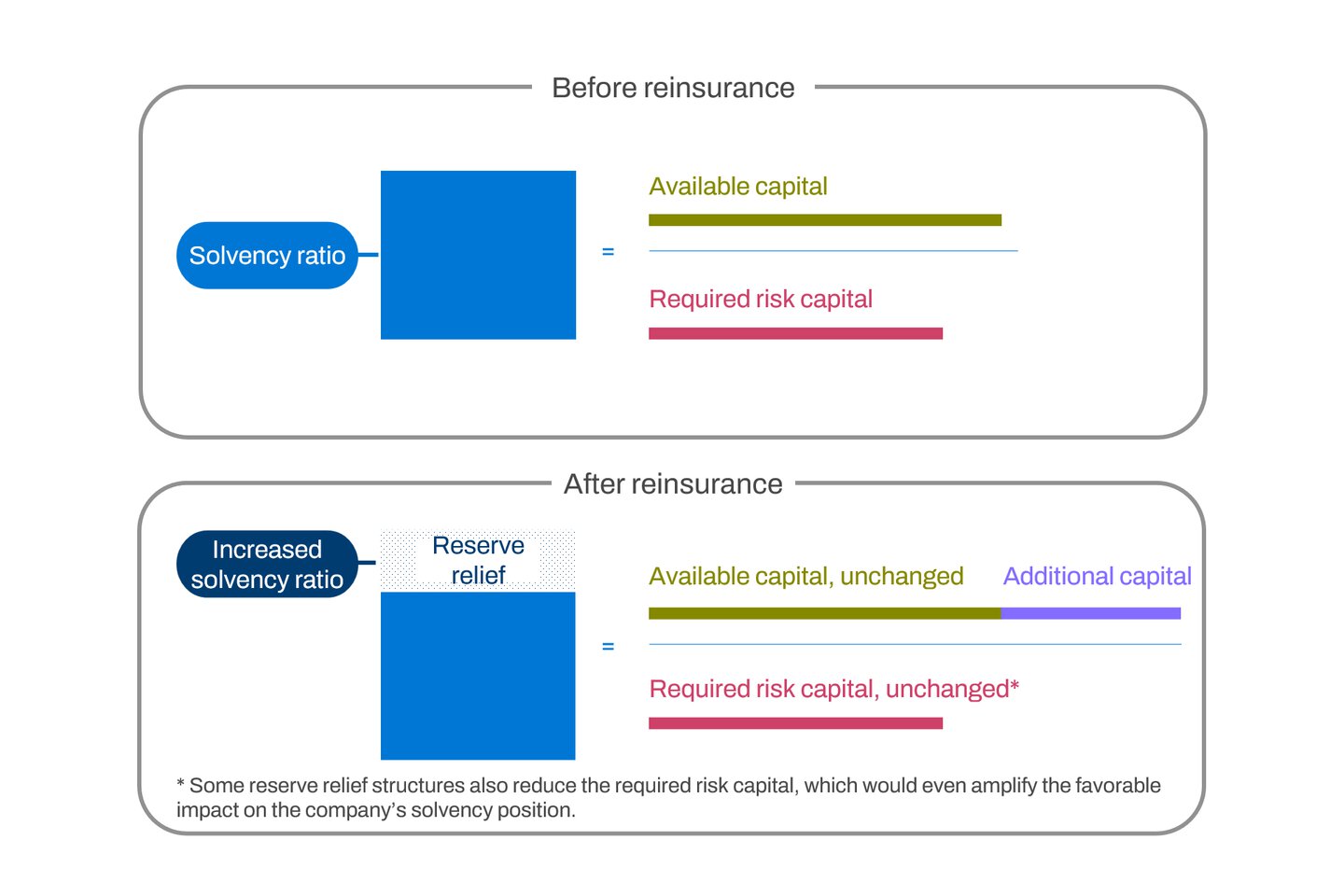

In der Solvenzbilanz ist das Eigenkapital praktisch gleichbedeutend mit dem verfügbaren Kapital. Aus diesem Grund vergrößert eine Reserveentlastung – wenn auch auf andere Weise als eine direkte Solvenzentlastung (vgl. Abbildung 3) – ebenfalls die Solvenzquote des Kunden. Wie bei der Solvenzentlastung kann der Versicherer nun das zusätzlich verfügbare Kapital anderweitig investieren.

Abbildung 3

Eine Reserveentlastung erhöht das verfügbare Kapital des Versicherers und damit seine Solvenzquote.

Sowohl die Lösungen zur Reserve- als auch zur Solvenzentlastung erzielen den gewünschten Effekt durch eine Übertragung der unterliegenden Risiken an den Rückversicherer. Welche Lösung die geeignetere ist, hängt in der Praxis sowohl von individueller Finanzlage und Zielsetzung des Kunden ab als auch von den handels- und aufsichtsrechtlichen Rahmenbedingungen des jeweiligen Marktes.

Typischerweise ist eine Reserveentlastung vorteilhafter, wenn der Kunde besonders strengen Reserveanforderungen unterliegt und signifikante Puffer in den aktuariellen Annahmen vorgeschrieben sind. Eine Solvenzentlastung ist meist günstiger bei realistischen Reserveanforderungen und sehr konservativen Kapitalvorschriften. Häufig bietet eine Kombination aus beiden Ansätzen den größten Vorteil für den Kunden.

Zusätzlich zur Kapitalfreisetzung profitiert der Kunde bei beiden Lösungen von weiteren positiven Effekten, wie beispielsweise einer Gewinnsteigerung, die in der Regel mit einer Reserveentlastung einhergeht.